Máŧi cÃĄc bᚥn cÃđng tham khášĢo náŧi dung bà i giášĢng Bà i 2: HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn sau ÄÃĒy Äáŧ tÃŽm hiáŧu váŧ hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung, hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― sáŧ cÃĄi.

1. HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung

1.1 Äáš·c trÆ°ng cÆĄ bášĢn cáŧ§a hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung

1.2 HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung gáŧm cÃģ cÃĄc loᚥi sáŧ kášŋ toÃĄn

1.3 Náŧi dung, kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi sáŧ

1.4 TrÃŽnh táŧą ghi sáŧ kášŋ toÃĄn theo hÃŽnh tháŧĐc nhášt kÃ― chung

2. HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― sáŧ cÃĄi

2.1 Äáš·c trÆ°ng cÆĄ bášĢn cáŧ§a hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― sáŧ cÃĄi

2.2 HÃŽnh tháŧĐc kášŋ toÃĄn sáŧ nhášt kÃ― sáŧ cÃĄi gáŧm cÃģ cÃĄc loᚥi sáŧ kášŋ toÃĄn

2.3 Náŧi dung, kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi sáŧ

2.4 TrÃŽnh táŧą ghi sáŧ kášŋ toÃĄn theo hÃŽnh tháŧĐc sáŧ nhášt kÃ― sáŧ CÃĄi

TÃģm tášŊt lÃ― thuyášŋt

Äáŧ xáŧ lÃ― thÃīng tin ÄÆ°áŧĢc thu nhášn táŧŦ cÃĄc loᚥi cháŧĐng táŧŦ kášŋ toÃĄn thÃŽ cᚧn thiášŋt phášĢi phÃĒn loᚥi và háŧ thÃīng hÃģa cÃĄc dáŧŊ kiáŧn ban Äᚧu thÃīng qua háŧ thÃīng sáŧ kášŋ toÃĄn phÃđ háŧĢp váŧi Äáš·c Äiáŧm và quy mÃī hoᚥt Äáŧng cáŧ§a ÄÆĄn váŧ. XÃĄc lášp 1 háŧ tháŧng sáŧ nhÆ° trÃŽnh táŧą và phÆ°ÆĄng phÃĄp ghi và o cÃĄc loᚥi sáŧ Äáŧ pháŧĨc váŧĨ cho yÊu cᚧu táŧng háŧĢp thÃīng tin là vášĨn Äáŧ cÃģ Ã― nghÄĐa khoa háŧc và tháŧąc tiáŧ n rášĨt quan tráŧng khÃīng cháŧ trong Äiáŧu kiáŧn tháŧąc hiáŧn cÃīng tÃĄc bášĢo toà n bášąng phÆ°ÆĄng phÃĄp tháŧ§ cÃīng mà ngay cášĢ trong Äiáŧu kiáŧn tháŧąc hiáŧn trÊn háŧ tháŧng mÃĄy vi tÃnh.

HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn là háŧ tháŧng cÃĄc sáŧ kášŋ toÃĄn, sáŧ lÆ°áŧĢng sáŧ, kášŋt cášĨu cÃĄc loᚥi sáŧ, máŧi quan háŧ giáŧŊa cÃĄc loᚥi sáŧ dÃđng Äáŧ ghi chÃĐp, táŧng háŧĢp, háŧ tháŧng hÃģa sáŧ liáŧu kášŋ toÃĄn táŧŦ cháŧĐng táŧŦ gáŧc Äáŧ táŧŦ ÄÃģ cÃģ tháŧ lášp cÃĄc bÃĄo cÃĄo kášŋ toÃĄn theo máŧt trÃŽnh táŧą và phÆ°ÆĄng phÃĄp nhášĨt Äáŧnh.

HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn là khÃĄi niáŧm ÄÆ°áŧĢc sáŧ dáŧĨng Äáŧ cháŧ náŧi dung cáŧ§a cÃīng viáŧc táŧ cháŧĐc háŧ thÃīng sáŧ kášŋ toÃĄn. CÃĄc náŧi dung nà y bao gáŧm :

- Sáŧ lÆ°áŧĢng sáŧ và kášŋt cášĨu cáŧ§a táŧŦng loᚥi sáŧ.

- TrÃŽnh táŧą và phÆ°ÆĄng phÃĄp ghi và o táŧŦng loᚥi sáŧ.

- Máŧi quan háŧ giáŧŊa cÃĄc loᚥi sáŧ váŧi nhau.

Hiáŧn nay áŧ nÆ°áŧc ta kášŋ toÃĄn sáŧ dáŧĨng cÃĄc hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn sau:

- HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung.

- HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― â sáŧ cÃĄi.

- HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn cháŧĐng táŧŦ ghi sáŧ.

- HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― cháŧĐng táŧŦ.

- HÃŽnh tháŧĐc kášŋ toÃĄn trÊn mÃĄy tÃnh

Trong doanh nghiáŧp ÃĄp dáŧĨng hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nà y hay hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn khÃĄc là tÃđy thuáŧc và o qui mÃī và Äáš·c Äiáŧm sášĢn xuášĨt kinh doanh hay sáŧ dáŧĨng váŧn cáŧ§a cÃĄc cÆĄ quan, doanh nghiáŧp. VášĨn Äáŧ cᚧn Äáš·c biáŧt tÃīn tráŧng áŧ ÄÃĒy là khi ÄÃĢ láŧąa cháŧn máŧt hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn Äáŧ ÃĄp dáŧĨng trong doanh nghiáŧp thÃŽ nhÃĒt thiášŋt phášĢi tuÃĒn theo máŧi nguyÊn tášŊc cÆĄ bášĢn cáŧ§a hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn ÄÃģ váŧ cÃĄc máš·t: sáŧ lÆ°áŧĢng và kášŋt cášĨu cÃĄc loᚥi sáŧ sÃĄch, mÃīi quan háŧ và sáŧą kášŋt háŧĢp giáŧŊa cÃĄc loᚥi sáŧ sÃĄch trÃŽnh táŧą và káŧģ thuášt ghi chÃĐp cÃĄc loᚥi sáŧ sÃĄch, tuyáŧt Äáŧi trÃĄnh tÃŽnh trᚥng chášŊp vÃĄ cÃĄc loᚥi tÃđy tiáŧn là m theo kiáŧu riÊng mÃŽnh.

Sau ÄÃĒy chÚng ta lᚧn lÆ°áŧĢt nghiÊn cáŧĐu cÃĄc hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nà y.

1. HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung

1.1 Äáš·c trÆ°ng cÆĄ bášĢn cáŧ§a hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung

Äáš·c trÆ°ng cÆĄ bášĢn cáŧ§a hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn Nhášt kÃ― chung: TášĨt cášĢ cÃĄc nghiáŧp váŧĨ kinh tášŋ tà i chÃnh phÃĄt sinh Äáŧu phášĢi ÄÆ°áŧĢc ghi và o sáŧ Nhášt kÃ―, mà tráŧng tÃĒm là sáŧ Nhášt kÃ― chung, theo trÃŽnh táŧą tháŧi gian phÃĄt sinh và Äáŧnh khoášĢn kášŋ toÃĄn cáŧ§a nghiáŧp váŧĨ ÄÃģ, sau ÄÃģ lášĨy sáŧ liáŧu trÊn cÃĄc sáŧ Nhášt kÃ― Äáŧ ghi sáŧ cÃĄi theo táŧŦng nghiáŧp váŧĨ phÃĄt sinh.

1.2 HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― chung gáŧm cÃģ cÃĄc loᚥi sáŧ kášŋ toÃĄn cháŧ§ yášŋu sau ÄÃĒy

- Sáŧ Nhášt kÃ― chung.

- Sáŧ CÃĄi.

- CÃĄc sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt.

1.3 Náŧi dung, kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi sáŧ

Nhášt kÃ― chung

- Náŧi dung:

Sáŧ Nhášt kÃ― chung là sáŧ kášŋ toÃĄn táŧng háŧĢp dÃđng Äáŧ ghi chÃĐp cÃĄc nghiáŧp váŧĨ kinh tášŋ tà i chÃnh phÃĄt sinh theo trÃŽnh táŧą tháŧi gian. BÊn cᚥnh ÄÃģ tháŧąc hiáŧn viáŧc phášĢn ÃĄnh theo quan háŧ ÄÃīi áŧĐng tà i khoášĢn (Äáŧnh khoášĢn kášŋ toÃĄn) Äáŧ pháŧĨc váŧĨ viáŧc ghi sáŧ cÃĄi.

Sáŧ liáŧu ghi trÊn sáŧ Nhášt kÃ― chung ÄÆ°áŧĢc dÃđng là m cÄn cáŧĐ Äáŧ ghi và o sáŧ CÃĄi.

- Kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi sáŧ

Kášŋt cášĨu sáŧ sáŧ Nhášt kÃ― chung ÄÆ°áŧĢc quy Äáŧnh thÃīng nhášĨt theo mášŦu ban hà nh trong chášŋ Äáŧ nà y.

Váŧ nguyÊn tášŊc, tášĨt cášĢ cÃĄc nghiáŧp váŧĨ kinh tášŋ tà i chÃnh phÃĄt sinh Äáŧu phášĢi ghi và o sáŧ Nhášt kÃ― chung. Tuy nhiÊn trong trÆ°áŧng háŧĢp máŧt hoáš·c máŧt sáŧ ÄÃīi tÆ°áŧĢng kášŋ toÃĄn cÃģ sáŧ lÆ°áŧĢng phÃĄt sinh láŧn, Äáŧ ÄÆĄn giášĢn và giášĢm báŧt khÃīi lÆ°áŧĢng ghi sáŧ CÃĄi, ÄÆĄn váŧ cÃģ tháŧ máŧ cÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt Äáŧ ghi riÊng cÃĄc nghiáŧp váŧĨ phÃĄt sinh liÊn quan Äášŋn cÃĄc Äáŧi tÆ°áŧĢng kášŋ toÃĄn ÄÃģ.

CÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt là máŧt phᚧn cáŧ§a sáŧ Nhášt kÃ― chung nÊn phÆ°ÆĄng phÃĄp ghi chÃĐp tÆ°ÆĄng táŧą nhÆ° sáŧ Nhášt kÃ― chung. Song Äáŧ trÃĄnh sáŧą trÃđng lášŊp cÃĄc nghiáŧp váŧĨ ÄÃĢ ghi trÊn cÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt thÃŽ khÃīng ghi và o sáŧ Nhášt kÃ― chung. Trong trÆ°áŧng háŧĢp nà y, cÄn cáŧĐ Äáŧ ghi sáŧ cÃĄi là sáŧ Nhášt kÃ― chung và cÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt. CÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt thÃīng dáŧĨng nhÆ°:

Sáŧ nhášt kÃ― thu tiáŧn: Là sáŧ Nhášt kÃ― Äáš·c biáŧt dÃđng Äášŋ ghi chÃĐp cÃĄc nghiáŧp váŧĨ thu tiáŧn cáŧ§a ÄÆĄn váŧ. MášŦu sáŧ nà y ÄÆ°áŧĢc máŧ riÊng cho thu tiáŧn máš·t, thu qua ngÃĒn hà ng, cho táŧŦng loᚥi tiáŧn (Äáŧng Viáŧt Nam, ngoᚥi táŧ) hoáš·c cho táŧŦng nÆĄi thu tiáŧn (NgÃĒn hà ng A, NgÃĒn hà ng B ....)

Nhášt kÃ― chi tiáŧn: Là sáŧ Nhášt kÃ― Äáš·c biáŧt dÃđng Äáŧ ghi chÃĐp cÃĄc nghiáŧp váŧĨ chi tiáŧn cáŧ§a ÄÆĄn váŧ. MášŦu sáŧ nà y ÄÆ°áŧĢc máŧ riÊng cho chi tiáŧn máš·t, chi tiáŧn qua ngÃĒn hà ng, cho táŧŦng loᚥi tiáŧn (Äáŧng Viáŧt Nam, ngoᚥi táŧ) hoáš·c cho táŧŦng nÆĄi chi tiáŧn (NgÃĒn hà ng, NgÃĒn hà ng B...)

Nhášt kÃ― mua hà ng: Là sáŧ Nhášt kÃ― Äáš·c biáŧt dÃđng Äáŧ ghi chÃĐp cÃĄc nghiáŧp váŧĨ mua hà ng theo táŧŦng nhÃģm hà ng táŧn kho cáŧ§a ÄÆĄn váŧ, nhÆ°: nguyÊn vášt liáŧu, cÃīng cáŧĨ, dáŧąng cáŧĨ, hà ng hÃģa...

Sáŧ Nhášt kÃ― mua hà ng dÃđng Äáŧ ghi chÃĐp cÃĄc nghiáŧp váŧĨ mua hà ng theo hÃŽnh tháŧĐc trášĢ tiáŧn sau (mua cháŧu). TrÆ°áŧng háŧĢp trášĢ tiáŧn trÆ°áŧc cho ngÆ°áŧi bÃĄn thÃŽ khi phÃĄt sinh nghiáŧp váŧĨ mua hà ng cÅĐng ghi và o sáŧ nà y.

Nhášt kÃ― hÃĄn hà ng: Là sáŧ Nhášt kÃ― Äáš·c biáŧt dÃđng Äáŧ ghi chÃĐp cÃĄc nghiáŧp váŧĨ bÃĄn hà ng cáŧ§a ÄÆĄn váŧ nhÆ°: bÃĄn hà ng hÃģa, bÃĄn thà nh phášĐm, bÃĄn dáŧch váŧĨ.

Sáŧ Nhášt kÃ― bÃĄn hà ng dÃđng Äáŧ ghi chÃĐp cÃĄc nghiáŧp váŧĨ bÃĄn hà ng theo hÃŽnh tháŧĐc thu tiáŧn sau (bÃĄn cháŧu). TrÆ°áŧng háŧĢp ngÆ°áŧi mua trášĢ tiáŧn trÆ°áŧc thÃŽ khi phÃĄt sinh nghiáŧp váŧĨ bÃĄn hà ng cÅĐng ghi và o sáŧ nà y.

Sáŧ CÃĄi

- Náŧi dung:

Sáŧ CÃĄi là sáŧ kášŋ toÃĄn táŧng háŧĢp dÃđng Äáŧ ghi chÃĐp cÃĄc nghiáŧp váŧĨ kinh tášŋ, tà i chÃnh phÃĄt sinh trong niÊn Äáŧ kášŋ toÃĄn theo tà i khoášĢn kášŋ toÃĄn ÄÆ°áŧĢc quy Äáŧnh trong háŧ tháŧng tà i khoášĢn kášŋ toÃĄn ÃĄp dáŧĨng cho doanh nghiáŧp. Máŧi tà i khoášĢn ÄÆ°áŧĢc máŧ máŧt hoáš·c máŧt sáŧ trang liÊn tiášŋp trÊn sáŧ CÃĄi Äáŧ§ Äáŧ ghi chÃĐp trong máŧt niÊn Äáŧ kášŋ toÃĄn.

- Kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi sáŧ

Sáŧ CÃĄi ÄÆ°áŧĢc quy Äáŧnh tháŧng nhášĨt theo mᚧu ban hà nh trong chášŋ Äáŧ nà y.

Ngà y Äᚧu tiÊn cáŧ§a niÊn Äáŧ kášŋ toÃĄn, ghi sáŧ dÆ° Äᚧu niÊn Äáŧ kášŋ toÃĄn cáŧ§a tà i khoášĢn và o dÃēng Äᚧu tiÊn, cáŧt sáŧ dÆ° (NáŧĢ hoáš·c CÃģ).

Cuáŧi trang sáŧ, cáŧng sáŧ phÃĄt sinh lÅĐy kášŋ, tÃnh sáŧ dÆ° Äáŧ chuyáŧn sang trang sau.

Äᚧu trang sáŧ ghi sáŧ cáŧng lÅĐy kášŋ và sáŧ dÆ° trang trÆ°áŧc chuyášŋn sang.

Cuáŧi káŧģ (thÃĄng, quÃ―), cuáŧi niÊn Äáŧ kášŋ toÃĄn phášĢi khÃģa sáŧ, cáŧng táŧng sáŧ phÃĄt sinh NáŧĢ và táŧng sáŧ phÃĄt sinh CÃģ, tÃnh ra sáŧ dÆ° cáŧ§a táŧŦng tà i khoášĢn Äáŧ là m cÄn cáŧĐ lášp BášĢng cÃĒn Äáŧi sáŧ phÃĄt sinh và cÃĄc BÃĄo cÃĄo tà i chÃnh.

CÃĄc sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt

- Náŧi dung:

CÃĄc sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt dÃđng Äáŧ ghi chÃĐp chi tiášŋt cÃĄc Äáŧi tÆ°áŧĢng kášŋ toÃĄn cᚧn phášĢi theo dÃĩi chi tiášŋt nhášąm pháŧĨc váŧĨ yÊu cᚧu tÃnh toÃĄn máŧt sáŧ cháŧ tiÊu, táŧng háŧĢp, phÃĒn tÃch và kiáŧm tra cáŧ§a ÄÆĄn váŧ mà cÃĄc sáŧ kášŋ toÃĄn táŧng háŧĢp khÃīng tháŧ ÄÃĄp áŧĐng ÄÆ°áŧĢc.

Trong hÃŽnh tháŧĐc kášŋ toÃĄn Nhášt kÃ― chung, cÃģ tháŧ máŧ cÃĄc sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt cháŧ§ yášŋu sau ÄÃĒy:

- Sáŧ tà i sášĢn cáŧ Äáŧnh;

- Sáŧ chi tiášŋt vášt liáŧu, sášĢn phášĐm, hà ng hÃģa;

- Thášŧ kho (áŧ kho vášt liáŧu, sášĢn phášĐm, hà ng hÃģa)

- Sáŧ chi phà sášĢn xuášĨt, kinh doanh;

- Thášŧ tÃnh giÃĄ thà nh sášĢn phášĐm, dáŧch váŧĨ;

- Sáŧ chi tiášŋt chi phà trášĢ trÆ°áŧc, chi phà phášĢi trášĢ;

- Sáŧ chi tiášŋt tiáŧn gáŧi, tiáŧn vay;

- Sáŧ chi tiášŋt thanh toÃĄn: váŧi ngÆ°áŧi bÃĄn, ngÆ°áŧi mua, váŧi ngÃĒn sÃĄch Nhà nÆ°áŧc, thanh toÃĄn náŧi báŧ...

- Sáŧ chi tiášŋt cÃĄc khoášĢn Äᚧu tÆ° cháŧĐng khoÃĄn;

- Sáŧ chi tiášŋt tiÊu tháŧĨ;

- Sáŧ chi tiášŋt nguáŧn váŧn kinh doanh.

Kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi chÃĐp

- Kášŋt cášĨu cáŧ§a táŧŦng loᚥi sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt ÄÆ°áŧĢc thiášŋt lášp pháŧĨ thuáŧc và o tÃnh chášĨt cáŧ§a cÃĄc ÄÃīi tÆ°áŧĢng kášŋ toÃĄn và yÊu cᚧu cung cášĨp thÃīng tin pháŧĨc váŧĨ quášĢn lÃ― và lášp BÃĄo cÃĄo tà i chÃnh. Máŧi Äáŧi tÆ°áŧĢng kášŋ toÃĄn cÃģ yÊu cᚧu cung cášĨp thÃīng tin pháŧĨc váŧĨ cÃīng tÃĄc quášĢn lÃ― khÃĄc nhau, do ÄÃģ, náŧi dung, kášŋt cÃĒu cÃĄc loᚥi sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt ÄÆ°áŧĢc quy Äáŧnh mang tÃnh hÆ°áŧng dášŦn. TÃđy theo yÊu cᚧu quášĢn lÃ― cÃĄc doanh nghiáŧp cÃģ tháŧ máŧ và láŧąa cháŧn cÃĄc mášŦu sáŧ kášŋ toÃĄn chi tiášŋt cᚧn thiášŋt và phÃđ háŧĢp.

- Hà ng ngà y, cÄn cáŧĐ và o cháŧĐng táŧŦ kášŋ toÃĄn, Äáŧ ghi và o cÃĄc sáŧ hoáš·c thášŧ kášŋ toÃĄn chi tiášŋt liÊn quan áŧ cÃĄc cáŧt phÃđ háŧĢp.

- CuáŧÃŽ thÃĄng hoáš·c cuáŧi quÃ―, phášĢi táŧng háŧĢp sáŧ liáŧu và khoÃĄ cÃĄc sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt sau ÄÃģ, cÄn cáŧĐ và o cÃĄc sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt, lášp cÃĄc BášĢng táŧng háŧĢp chi tiášŋt.

Sáŧ liáŧu trÊn cÃĄc BášĢng táŧng háŧĢp chi tiášŋt phášĢi ÄÆ°áŧĢc kiáŧm tra Äáŧi chiášŋu váŧi sáŧ phÃĄt sinh NáŧĢ, sáš― phÃĄt sinh CÃģ và sáŧ dÆ° cuáŧi thÃĄng cáŧ§a táŧŦng tà i khoášĢn trÊn sáŧ CÃĄi.

Máŧi sai sÃģt phÃĄt hiáŧn trong quÃĄ trÃŽnh kiáŧm tra, Äáŧi chiášŋu sáŧ liáŧu phášĢi ÄÆ°áŧĢc sáŧa cháŧŊa káŧp tháŧi theo ÄÚng cÃĄc phÆ°ÆĄng phÃĄp sáŧa cháŧŊa sai sÃģt quy Äáŧnh trong chášŋ Äáŧ sáŧ kÊ toÃĄn.

CÃĄc BášĢng táŧng háŧĢp chi tiášŋt sau khi kiáŧm tra, Äáŧi chiášŋu và cháŧnh lÃ― sáŧ liáŧu ÄÆ°áŧĢc sáŧ dáŧĨng Äáŧ lášp cÃĄc BÃĄo cÃĄo tà i chÃnh.

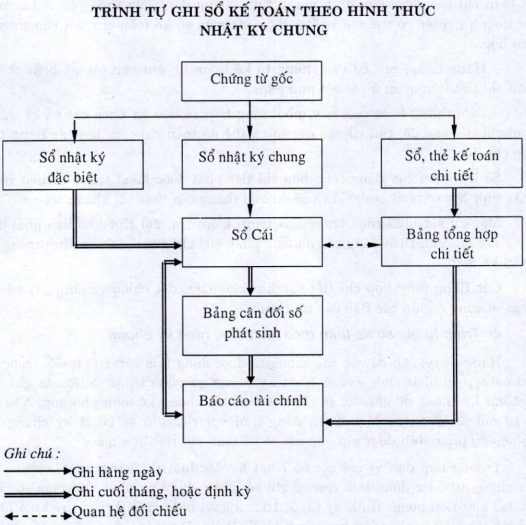

1.4 TrÃŽnh táŧą ghi sáŧ kášŋ toÃĄn theo hÃŽnh tháŧĐc nhášt kÃ― chung

Hà ng ngà y, cÄn cáŧĐ và o cÃĄc cháŧĐng táŧŦ ÄÆ°áŧĢc dÃđng là m cÄn cáŧĐ ghi sáŧ, trÆ°áŧc hášŋt ghi nghiáŧp váŧĨ phÃĄt sinh và o sáŧ Nhášt kÃ― chung, sau ÄÃģ cÄn cáŧĐ sáŧ liáŧu ÄÃĢ ghi trÊn sáŧ Nhášt kÃ― chung Äáŧ ghi và o sáŧ CÃĄi theo cÃĄc tà i khoášĢn kášŋ toÃĄn phÃđ háŧĢp. Nášŋu ÄÆĄn váŧ cÃģ máŧ sáŧ kášŋ toÃĄn chi tiášŋt thÃŽ Äáŧng tháŧi váŧi viáŧc ghi sáŧ Nhášt kÃ― chung, cÃĄc nghiáŧp váŧĨ phÃĄt sinh ÄÆ°áŧĢc ghi và o cÃĄc sáŧ kášŋ toÃĄn chi tiášŋt liÊn quan.

TrÆ°áŧng háŧĢp ÄÆĄn váŧ máŧ cÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt thÃŽ hà ng ngà y, cÄn cáŧĐ và o cÃĄc cháŧĐng táŧŦ ÄÆ°áŧĢc dÃđng là m cÄn cáŧĐ ghi sáŧ, ghi nghiáŧp váŧĨ phÃĄt sinh và o sáŧ Nhášt kÃ― Äáš·c biáŧt liÊn quan. Äáŧnh káŧģ (3, 5, 10........... ngà y) hoáš·c cuáŧi thÃĄng, tÃđy kháŧi lÆ°áŧĢng nghiáŧp váŧĨ phÃĄt sinh, táŧng háŧĢp táŧng sáŧ Nhášt kÃ― Äáš·c biáŧt, lášĨy sáŧ liáŧu Äáŧ ghi và o cÃĄc tà i khoášĢn phÃđ háŧĢp trÊn sáŧ CÃĄi, sau khi ÄÃĢ loᚥi tráŧŦ sáŧ trÃđng lášŊp do máŧt nghiáŧp váŧĨ ÄÆ°áŧĢc ghi Äáŧng tháŧi và o nhiáŧu sáŧ Nhášt kÃ― Äáš·c biáŧt (nášŋu cÃģ).

Cuáŧi thÃĄng, cuáŧi quÃ―, cuáŧi nÄm, cáŧng sáŧ liáŧu trÊn sáŧ CÃĄi, lášp BášĢng cÃĒn ÄÃīi sáŧ phÃĄt sinh.

Sau khi ÄÃĢ kiáŧm tra Äáŧi chiášŋu kháŧp ÄÚng, sáŧ liáŧu ghi trÊn sáŧ CÃĄi và bášĢng táŧng háŧĢp chi tiášŋt (ÄÆ°áŧĢc lášp táŧŦ cÃĄc sáŧ kášŋ toÃĄn chi tiášŋt) ÄÆ°áŧĢc dÃđng Äáŧ lášp cÃĄc BÃĄo cÃĄo tà i chÃnh.

Váŧ nguyÊn tášŊc, táŧng sáŧ phÃĄt sinh NáŧĢ và táŧng sáŧ phÃĄt sinh CÃģ trÊn BášĢng cÃĒn Äáŧi sáŧ phÃĄt sinh phášĢi bášąng táŧng sáŧ phÃĄt sinh NáŧĢ và táŧng sáŧ phÃĄt sinh CÃģ trÊn sáŧ Nhášt kÃ― chung (hoáš·c sáŧ Nhášt kÃ― chung và cÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt sau khi ÄÃĢ loᚥi tráŧŦ sáŧ trÃđng lášŊp trÊn cÃĄc sáŧ Nhášt kÃ― Äáš·c biáŧt) cÃđng káŧģ.

MᚊU Sáŧ THEO HÃNH THáŧĻC Kášū TOÃN NHᚎT Kà CHUNG

ÄÆĄn váŧ:............... MášŦu sáŧ S03a-DN

Äáŧa cháŧ:....................

Sáŧ NHᚎT Kà CHUNG

NÄm ...........

| Ngà y thÃĄng ghi sáŧ | CháŧĐng táŧŦ | DIáŧN GIášĒI | ÄÃĢ ghi sáŧ cÃĄi | STT dÃēng | Sáŧ hiáŧu tà i khoášĢn | Sáŧ phÃĄt sinh | ||

| Sáŧ hiáŧu | Ngà y thÃĄng | NáŧĢ | CÃģ | |||||

| A | B | C | D | E | G | H | 1 | 2 |

| Sáŧ trang trÆ°áŧc chuyáŧn sang | ||||||||

| Cáŧng chuyáŧn sang trang sau | x | x | x | |||||

Sáŧ nà y cÃģ......trang, ÄÃĄnh sáŧ táŧŦ trang 01 Äášŋn trang ......

Ngà y máŧ sáŧ:..........

NgÆ°áŧi ghi sáŧ Kášŋ toÃĄn trÆ°áŧng GiÃĄm Äáŧc

(KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn)

ÄÆĄn váŧ:............... MášŦu sáŧ S03b-DN

Äáŧa cháŧ:....................

Sáŧ CÃI

(DÃđng cho hÃŽnh tháŧĐc kášŋ toÃĄn Nhášt kÃ― chÚng)

NÄm......................................

TÊn tà i khoášĢn......................................

Sáŧ hiáŧu......................................

| Ngà y thÃĄng ghi sáŧ | CháŧĐng táŧŦ | DIáŧN GIášĒI | Nhášt kÃ― chung | Sáŧ hiáŧu TK Äáŧi áŧĐng | Sáŧ phÃĄt sinh | |||

| Sáŧ hiáŧu | Ngà y thÃĄng | Trang sáŧ | STT dÃēng | NáŧĒ | Cà | |||

| A | B | C | D | E | G | H | 1 | 2 |

|

- Sáŧ dÆ° Äᚧu nÄm - Sáŧ dÆ° phÃĄt sinh trong thÃĄng |

||||||||

|

|

||||||||

|

-Cáŧng sáŧ phÃĄt sinh thÃĄng - Sáŧ dÆ° cuáŧi thÃĄng - Cáŧng lÅĐy kášŋ táŧŦ Äᚧu quÃ― |

||||||||

Sáŧ nà y cÃģ......trang, ÄÃĄnh sáŧ táŧŦ trang 01 Äášŋn trang ......

Ngà y máŧ sáŧ:..........

NgÆ°áŧi ghi sáŧ Kášŋ toÃĄn trÆ°áŧng GiÃĄm Äáŧc

(KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn)

ÄÆĄn váŧ:............... MášŦu sáŧ S03a2-DN

Äáŧa cháŧ:....................

Sáŧ NHᚎT Kà CHI TIáŧN

NÄm...............

| Ngà y thÃĄng ghi sáŧ | CháŧĐng táŧŦ | DIáŧN GIášĒI | Ghi cÃģ TK | Ghi náŧĢ cÃĄc tà i khoášĢn | ||||||

| Sáŧ hiáŧu | Ngà y thÃĄng | Tà i khoášĢn khÃĄc | ||||||||

| Sáŧ tiáŧn | Sáŧ hiáŧu | |||||||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | E |

| Sáŧ trang trÆ°áŧc chuyáŧn sang | ||||||||||

| Cáŧng chuyáŧn sang trang sau | ||||||||||

Sáŧ nà y cÃģ......trang, ÄÃĄnh sáŧ táŧŦ trang 01 Äášŋn trang ......

Ngà y máŧ sáŧ:..........

NgÆ°áŧi ghi sáŧ Kášŋ toÃĄn trÆ°áŧng GiÃĄm Äáŧc

(KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn)

ÄÆĄn váŧ:............... MášŦu sáŧ S03b2-DN

Äáŧa cháŧ:....................

Sáŧ NHᚎT Kà THU TIáŧN

NÄm.........

| Ngà y thÃĄng ghi sáŧ | CháŧĐng táŧŦ | DIáŧN GIášĒI | Ghi cÃģ TK | Ghi CÃģ cÃĄc tà i khoášĢn | ||||||

| Sáŧ hiáŧu | Ngà y thÃĄng | ..... | ..... | ..... | ..... | Tà i khoášĢn khÃĄc | ||||

| Sáŧ tiáŧn | Sáŧ hiáŧu | |||||||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | E |

| Sáŧ trang trÆ°áŧc chuyáŧn sang | ||||||||||

| Cáŧng chuyáŧn sang trang sau | ||||||||||

Sáŧ nà y cÃģ......trang, ÄÃĄnh sáŧ táŧŦ trang 01 Äášŋn trang ......

Ngà y máŧ sáŧ:..........

NgÆ°áŧi ghi sáŧ Kášŋ toÃĄn trÆ°áŧng GiÃĄm Äáŧc

(KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn)

ÄÆĄn váŧ:............... MášŦu sáŧ S03b2-DN

Äáŧa cháŧ:....................

Sáŧ NHᚎT Kà MUA HÃNG

NÄm............

| Ngà y thÃĄng ghi sáŧ | CháŧĐng táŧŦ | DIáŧN GIášĒI | Tà i khoášĢn ghi NáŧĢ | PhášĢi trášĢ ngÆ°áŧi bÃĄn (ghi CÃģ) | ||||

| Sáŧ hiáŧu | Ngà y thÃĄng | Hà ng hÃģa | NguyÊn vášt liáŧu | Tà i khoášĢn khÃĄc | ||||

| Sáŧ hiáŧu | Sáŧ tiáŧn | |||||||

| A | B | C | D | 1 | 2 | E | 3 | 4 |

| Sáŧ trang trÆ°áŧc chuyáŧn sang | ||||||||

| Cáŧng chuyáŧn sang trang sau | ||||||||

Sáŧ nà y cÃģ......trang, ÄÃĄnh sáŧ táŧŦ trang 01 Äášŋn trang ......

Ngà y máŧ sáŧ:..........

NgÆ°áŧi ghi sáŧ Kášŋ toÃĄn trÆ°áŧng GiÃĄm Äáŧc

(KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn)

ÄÆĄn váŧ:............... MášŦu sáŧ S03b2-DN

Äáŧa cháŧ:....................

Sáŧ NHᚎT Kà BÃN HÃNG

NÄm..........

| Ngà y thÃĄng ghi sáŧ | CháŧĐng táŧŦ | DIáŧN GIášĒI | PhášĢi thu táŧŦ ngÆ°áŧi mua (ghi náŧĢ) | Ghi CÃģ TK doanh thu | |||

| Sáŧ hiáŧu | Ngà y thÃĄng | Hà ng hÃģa | Thà nh phášĐm | Dáŧch váŧĨ | |||

| A | B | C | D | 1 | 2 | 3 | 4 |

| Sáŧ trang trÆ°áŧc chuyáŧn sang | |||||||

| Cáŧng chuyáŧn sang trang sau | |||||||

Sáŧ nà y cÃģ......trang, ÄÃĄnh sáŧ táŧŦ trang 01 Äášŋn trang ......

Ngà y máŧ sáŧ:..........

NgÆ°áŧi ghi sáŧ Kášŋ toÃĄn trÆ°áŧng GiÃĄm Äáŧc

(KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn) (KÃ―, háŧ tÊn)

2. HÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― sáŧ cÃĄi

2.1 Äáš·c trÆ°ng cÆĄ bášĢn cáŧ§a hÃŽnh tháŧĐc sáŧ kášŋ toÃĄn nhášt kÃ― sáŧ cÃĄi

Äáš·c trÆ°ng cÆĄ bášĢn cáŧ§a hÃŽnh tháŧĐc kášŋ toÃĄn Nhášt kÃ― - sáŧ CÃĄi: CÃĄc nghiáŧp váŧĨ kinh tášŋ phÃĄt sinh ÄÆ°áŧĢc kášŋt háŧĢp ghi chÃĐp theo trÃŽnh táŧą tháŧi gian và theo náŧi dung kinh tášŋ (theo tà i khoášĢn kášŋ toÃĄn) trÊn cÃđng máŧt quyáŧn sáŧ kášŋ toÃĄn táŧng háŧĢp duy nhášĨt là sáŧ Nhášt kÃ― - sáŧ cÃĄi.

CÄn cáŧĐ Äáŧ ghi và o Sáŧ Nhášt kÃ― - sáŧ CÃĄi là cÃĄc cháŧĐng táŧŦ gáŧc hoáš·c BášĢng'táŧng háŧĢp cháŧĐng táŧŦ gáŧc.

2.2 HÃŽnh tháŧĐc kášŋ toÃĄn sáŧ nhášt kÃ― sáŧ cÃĄi gáŧm cÃģ cÃĄc loᚥi sáŧ kášŋ toÃĄn sau:

- Nhášt kÃ― - Sáŧ CÃĄi

- CÃĄc sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt

2.3 Náŧi dung, kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi sáŧ

Nhášt kÃ― - Sáŧ CÃĄi

Náŧi dung:

- Nhášt kÃ― - Sáŧ CÃĄi là sáŧ kášŋ toÃĄn táŧng háŧĢp dÃđng Äáŧ phášĢn ÃĄnh tášĨt cášĢ cÃĄc nghiáŧp váŧĨ kinh tášŋ phÃĄt sinh theo trÃŽnh táŧą tháŧi gian và háŧ tháŧng hÃģa theo náŧi dung kinh tášŋ (theo tà i khoášĢn kášŋ toÃĄn).

- Sáŧ liáŧu ghi trÊn Nhášt kÃ―-Sáŧ CÃĄi dÃđng Äáŧ lášp cÃĄc BÃĄo cÃĄo tà i chÃnh.

Kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi sáŧ

Kášŋt cášĨu:

Nhášt kÃ―-sáŧ CÃĄi là sáŧ kášŋ toÃĄn táŧng háŧĢp duy nhášĨt gáŧm 2 phᚧn: phᚧn Nhášt kÃ― và phᚧn sáŧ CÃĄi.

Phᚧn Nhášt kÃ―: gáŧm cÃģ cÃĄc cáŧt: cáŧt "ngà y thÃĄng ghi sáŧ", cáŧt "sáŧ hiáŧu", cáŧt "ngà y thÃĄng cáŧ§a cháŧĐng táŧŦ", cáŧt "diáŧ n giášĢi" náŧi dung nghiáŧp váŧĨ và cáŧt "sáŧ tiáŧn phÃĄt sinh".

Phᚧn Nhášt kÃ― dÃđng Äáŧ phášĢn ÃĄnh cÃĄc nghiáŧp váŧĨ kinh tášŋ phÃĄt sinh theo trÃŽnh táŧą tháŧi gian.

Phᚧn Sáŧ CÃĄi: cÃģ nhiáŧu cáŧt, máŧi tà i khoášĢn ghi 2 cáŧt: Cáŧt NáŧĢ, cáŧt CÃģ. Sáŧ lÆ°áŧĢng cáŧt nhiáŧu hay Ãt pháŧĨ thuáŧc và o sáŧ lÆ°áŧĢng cÃĄc tà i khoášĢn sáŧ dáŧĨng áŧ ÄÆĄn váŧ kášŋ toÃĄn.

Phᚧn Sáŧ CÃĄi dÃđng Äášŋ phášĢn ÃĄnh cÃĄc nghiáŧp váŧĨ kinh tášŋ phÃĄt sinh theo náŧi dung kinh tášŋ (theo tà i khoášĢn kášŋ toÃĄn).

PhÆ°ÆĄng phÃĄp ghi sáŧ

Ghi chÃĐp hà ng ngà y:

Hà ng ngà y, máŧi khi nhášn ÄÆ°áŧĢc cháŧĐng táŧŦ kášŋ toÃĄn, ngÆ°áŧi giáŧŦ Nhášt kÃ―-Sáŧ CÃĄi phášĢi kiáŧm tra tÃnh chášĨt phÃĄp lÃ― cáŧ§a cháŧĐng táŧŦ. CÄn cáŧĐ và o náŧi dung nghiáŧp váŧĨ ghi trÊn cháŧĐng táŧŦ Äáŧ xÃĄc Äáŧnh tà i khoášĢn ghi NáŧĢ, tà i khoášĢn ghi CÃģ. Sau ÄÃģ ghi cÃĄc náŧi dung cᚧn thiášŋt cáŧ§a cháŧĐng táŧŦ và o Nhášt kÃ―-Sáŧ CÃĄi.

Máŧi cháŧĐng táŧŦ kášŋ toÃĄn ÄÆ°áŧĢc ghi và o Nhášt kÃ―-Sáŧ CÃĄi trÊn máŧt dÃēng, Äáŧng tháŧi cášĢ áŧ 2 phᚧn: phᚧn Nhášt kÃ― và phᚧn sáŧ CÃĄi.

Táŧng háŧĢp và kiáŧm tra Äáŧi chiášŋu sáŧ liáŧu cuáŧi thÃĄng:

Cuáŧi thÃĄng, cuáŧi quÃ―, sau khi phášĢn ÃĄnh toà n báŧ cÃĄc nghiáŧp váŧĨ kinh tášŋ phÃĄt sinh và o Nhášt kÃ―- sáŧ CÃĄi, nhÃĒn viÊn giáŧŊ sÃī tiášŋn hà nh khÃģa sáŧ, cáŧng táŧng sáŧ tiáŧn áŧ phᚧn Nhášt kÃ―; cáŧng táŧng sáŧ phÃĄt sinh NáŧĢ, cáŧng táŧng sáŧ phÃĄt sinh CÃģ và tÃnh sáŧ dÆ° cuÃīi thÃĄng (hoáš·c quÃ―) cáŧ§a táŧŦng tà i khoášĢn áŧ phᚧn sáŧ CÃĄi.

Äáŧng tháŧi kiáŧm tra, Äáŧi chiášŋu sáŧ liáŧu trÊn Nhášt kÃ―-Sáŧ cÃĄi, bášąng cÃĄch lÃĒy táŧng sáŧ phÃĄt sinh NáŧĢ và táŧng sáŧ phÃĄt sinh CÃģ cáŧ§a tášĨt cášĢ cÃĄc tà i khoášĢn phášĢn ÃĄnh áŧ phᚧn sáŧ CÃĄi Äáŧi chiášŋu váŧi táŧng sáŧ tiáŧn áŧ phᚧn Nhášt kÃ―. Và lášĨy táŧng sáŧ dÆ° NáŧĢ cáŧ§a tášĨt cášĢ cÃĄc tà i khoášĢn Äáŧi chiášŋu váŧi táŧng sáŧ dÆ° CÃģ cáŧ§a tášĨt cášĢ cÃĄc tà i khoášĢn trÊn Nhášt kÃ―- Sáŧ CÃĄi. Khi kiáŧm tra ÄÃīi chiášŋu cÃĄc sei liáŧu nÃģi trÊn, phášĢi ÄášĢm bášĢo nguyÊn tášŊc cÃĒn Äáŧi sau ÄÃĒy:

Táŧng cáŧng sáŧ tiáŧn áŧ phᚧn Nhášt kÃ― = Táŧng sáŧ tiáŧn phÃĄt sinh NáŧĢ cáŧ§a tášĨt cášĢ cÃĄc tà i khoášĢn (áŧ phᚧn Sáŧ CÃĄi) = Táŧng sáŧ tiáŧn phÃĄt sinh CÃģ cáŧ§a tášĨt cášĢ cÃĄc tà i khoášĢn (áŧ phᚧn sáŧ CÃĄi)

Táŧng sáŧ dÆ° NáŧĢ cuáŧi káŧģ cáŧ§a tášĨt cášĢ cÃĄc tà i khoášĢn = Táŧng sáŧ dÆ° CÃģ cuáŧi káŧģ cáŧ§a tášĨt cášĢ cÃĄc tà i khoášĢn

Sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt

Náŧi dung

Sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt là sáŧ dÃđng Äáŧ phášĢn ÃĄnh chi tiášŋt cáŧĨ tháŧ táŧŦng nghiáŧp váŧĨ kinh tášŋ phÃĄt sinh theo táŧŦng Äáŧi tÆ°áŧĢng kášŋ toÃĄn riÊng biáŧt mà trÊn sáŧ kášŋ toÃĄn táŧng háŧĢp chÆ°a phášĢn ÃĄnh ÄÆ°áŧĢc.

Sáŧ liáŧu trÊn sáŧ kášŋ toÃĄn chi tiášŋt dÃđng Äáŧ phášĢn ÃĄnh, phÃĒn tÃch tÃŽnh hÃŽnh tà i sášĢn, vášt tÆ°, tiáŧn váŧn, tÃŽnh hÃŽnh hoᚥt Äáŧng và kášŋt quášĢ sášĢn xuášĨt kinh doanh cáŧ§a doanh nghiáŧp, và là m cÄn cáŧĐ Äáŧ lášp BÃĄo cÃĄo tà i chÃnh.

Trong hÃŽnh tháŧĐc kášŋ toÃĄn Nhášt kÃ―-sáŧ CÃĄi, cÃģ tháŧ máŧ cÃĄc sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt cháŧ§ yášŋu sau ÄÃĒy:

- Sáŧ tà i sášĢn cáŧ Äáŧnh,

- Sáŧ chi tiášŋt vášt liáŧu, sášĢn phášĐm, hà ng hÃģa

- Thášŧ kho (áŧ kho vášt liáŧu, sášĢn phášĐm, hà ng hÃģa)

- Sáŧ chi phà sášĢn xuášĨt, kinh doanh

- Thášŧ tÃnh giÃĄ thà nh sášĢn phášĐm, dáŧch váŧĨ

- Sáŧ chi tiášŋt chi phà trášĢ tÆ°áŧc, chi phà phášĢi trášĢ

- Sáŧ chi tiášŋt tiáŧn gáŧi, tiáŧn

- Sáŧ chi tiášŋt thanh toÃĄn: váŧi ngÆ°áŧi bÃĄn, ngÆ°áŧi mua, váŧi ngÃĒn sÃĄch Nhà nÆ°áŧc, thanh toÃĄn náŧi báŧ...

- Sáŧ chi tiášŋt cÃĄc khoášĢn Äᚧu tÆ° cháŧĐng khoÃĄn

- Sáŧ chi tiášŋt tiÊu tháŧĨ

- Sáŧ chi tiášŋt nguáŧn váŧn kinh doanh

Kášŋt cášĨu và phÆ°ÆĄng phÃĄp ghi chÃĐp

- Kášŋt cášĨu cáŧ§a táŧŦng loᚥi sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt ÄÆ°áŧĢc thiášŋt lášp pháŧĨ thuáŧc và o tÃnh chášĨt cáŧ§a cÃĄc ÄÃīi tÆ°áŧĢng kášŋ toÃĄn và yÊu cᚧu cung cášĨp thÃīng tin pháŧĨc váŧĨ cÃīng tÃĄc quášĢn lÃ― và lášp BÃĄo cÃĄo tà i chÃnh. Máŧi Äáŧi tÆ°áŧĢng kášŋ toÃĄn cÃģ yÊu cᚧu cung cášĨp thÃīng tin pháŧĨc váŧĨ cÃīng tÃĄc quášĢn lÃ― khÃĄc nhau, do ÄÃģ, náŧi dung, kášŋt cášĨu cÃĄc loᚥi sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt ÄÆ°áŧĢc qui Äáŧnh mang tÃnh hÆ°áŧng dášŦn. TÃđy theo yÊu cᚧu quášĢn lÃ― cÃĄc doanh nghiáŧp cÃģ tháŧ máŧ và láŧąa cháŧn cÃĄc mášŦu sáŧ kášŋ toÃĄn chi tiášŋt cᚧn thiášŋt và phÃđ háŧĢp.

- Hà ng ngà y, cÄn cáŧĐ và o cháŧĐng táŧŦ kášŋ toÃĄn, Äášŋ ghi và o cÃĄc sáŧ hoáš·c thášŧ kášŋ toÃĄn chi tiášŋt liÊn quan áŧ cÃĄc cáŧt phÃđ háŧĢp.

- Cuáŧi thÃĄng hoáš·c cuáŧÃŽ quÃ―, phášĢi táŧng háŧĢp sáŧ liáŧu và khÃģa cÃĄc sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt. Sau ÄÃģ, cÄn cáŧĐ và o cÃĄc sáŧ và thášŧ kášŋ toÃĄn chi tiášŋt, lášp cÃĄc BášĢng táŧng háŧĢp chi tiášŋt.

Sáŧ liáŧu trÊn cÃĄc BášĢng táŧng háŧĢp chi tiášŋt phášĢi ÄÆ°áŧĢc kiáŧm tra Äáŧi chiášŋu váŧi sáŧ phÃĄt sinh NáŧĢ, sáŧ phÃĄt sinh CÃģ và sáŧ dÆ° cuáŧi thÃĄng cáŧ§a táŧŦng tà i khoášĢn trÊn Nhášt kÃ― - sáŧ CÃĄi.

Máŧi sai sÃģt phÃĄt hiáŧn trong quášĢ trÃŽnh kiáŧm tra, Äáŧi chiášŋu sáŧ liáŧu phášĢi ÄÆ°áŧĢc sáŧa cháŧŊa káŧp tháŧi theo ÄÚng cÃĄc phÆ°ÆĄng phÃĄp sáŧa cháŧŊa sai sÃģt quy Äáŧnh trong chášŋ Äáŧ sáŧ kášŋ toÃĄn.

CÃĄc bášĢng táŧng háŧĢp chi tiášŋt sau khi kiáŧm tra, Äáŧi chiášŋu và cháŧnh lÃ― sáŧ liáŧu ÄÆ°áŧĢc sáŧ dáŧĨng, Äáŧ lášp cÃĄc bÃĄo cÃĄo tà i chÃnh.

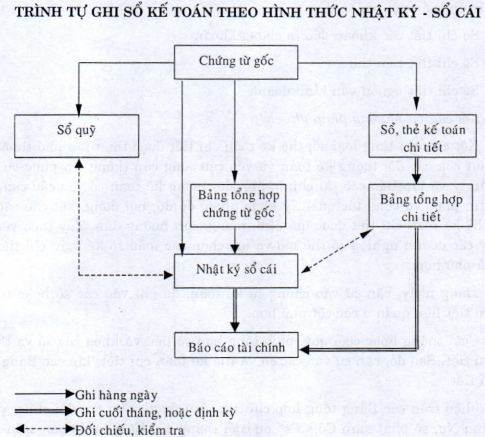

2.4 TrÃŽnh táŧą ghi sáŧ kášŋ toÃĄn theo hÃŽnh tháŧĐc sáŧ nhášt kÃ― sáŧ CÃĄi

- Hà ng ngà y, cÄn cáŧĐ và o cháŧĐng táŧŦ gáŧc hoáš·c bášĢng táŧng háŧĢp cháŧĐng táŧŦ gáŧc kášŋ toÃĄn ghi và o Nhášt kÃ―- Sáŧ cÃĄi, sau ÄÃģ ghi và o sáŧ, thášŧ kÊ toÃĄn chi tiášŋt.

- Cuáŧi thÃĄng, phášĢi khÃģa sáŧ và tiášŋn hà nh ÄÃīi chiášŋu kháŧp ÄÚng sáŧ liáŧu giáŧŊa sáŧ Nhášt kÃ―-sáŧ CÃĄi và BášĢng táŧng háŧĢp chi tiášŋt (ÄÆ°áŧĢc lášp táŧŦ cÃĄc sáŧ, thášŧ kášŋ toÃĄn chi tiášŋt).

- Váŧ nguyÊn tášŊc, sáŧ phÃĄt sinh NáŧĢ, sáŧ phÃĄt sinh CÃģ và sáŧ dÆ° cuáŧi káŧģ cáŧ§a táŧŦng tà i khoášĢn trÊn sáŧ Nhášt kÃ― - sáŧ CÃĄi phášĢi kháŧp ÄÚng váŧi sáŧ liáŧu trÊn BášĢng táŧng háŧĢp chi tiášŋt theo táŧŦng tà i khoášĢn tÆ°ÆĄng áŧĐng.

")