Thuášŋ tᚥo nguáŧn thu cho NgÃĒn sÃĄch nhà nÆ°áŧc, Äáŧng tháŧi, thÃīng qua thuášŋ, nhà nÆ°áŧc sáš― linh hoᚥt Äiáŧu cháŧnh cÃĄc chÃnh sÃĄch thuášŋ phÃđ háŧĢp váŧi tháŧąc tiáŧ n xÃĢ háŧi trong táŧŦng giai Äoᚥn. Äáŧ cÃģ nháŧŊng hiáŧu biášŋt váŧ khÃĄi niáŧm và vai trÃē cáŧ§a thuášŋ máŧi cÃĄc em cÃđng tham khášĢo bà i háŧc Bà i 6: Thuášŋ thuáŧc báŧ sÃĄch Kášŋt Náŧi Tri TháŧĐc dÆ°áŧi ÄÃĒy. ChÚc cÃĄc em cÃģ máŧt tiášŋt háŧc thášt báŧ Ãch và hášĨp dášŦn.

TÃģm tášŊt lÃ― thuyášŋt

|

Thuášŋ là nguáŧn thu cháŧ§ yášŋu nhášĨt cáŧ§a ngÃĒn sÃĄch nhà nÆ°áŧc, ÄÆ°áŧĢc sáŧ dáŧĨng nhÆ° máŧt cÃīng cáŧĨ quan tráŧng huy Äáŧng nguáŧn láŧąc tà i chÃnh, Äiáŧu tiášŋt kinh tášŋ, gÃģp phᚧn kiáŧm chášŋ lᚥm phÃĄt, áŧn Äáŧnh giÃĄ cášĢ, kÃch thÃch Äᚧu tÆ°, Äiáŧu tiášŋt thu nhášp, tᚥo náŧn tášĢng cho sáŧą phÃĄt triáŧn báŧn váŧŊng cáŧ§a quáŧc gia. |

|---|

CÃĒu háŧi:

Em cÃđng cÃĄc bᚥn tham gia trÃē chÆĄi âTiášŋp sáŧĐcâ: Káŧ tÊn cÃĄc loᚥi thuášŋ cÃģ áŧ Viáŧt Nam. Trong cÃđng máŧt tháŧi gian, Äáŧi nà o káŧ ÄÆ°áŧĢc nhiáŧu hÆĄn sáš― chiášŋn thášŊng.

TrášĢ láŧi:

Em dáŧąa và o hiáŧu biášŋt cáŧ§a bášĢn thÃĒn và cÃđng cÃĄc bᚥn tham gia trÃē chÆĄi tᚥi láŧp.

GáŧĢi Ã― váŧ cÃĄc loᚥi thuášŋ cÃģ áŧ Viáŧt Nam là :

- Thuášŋ giÃĄ tráŧ gia tÄng

- Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt

- Thuášŋ nhášp khášĐu

- Thuášŋ thu nhášp doanh nghiáŧp

- Thuášŋ thu nhášp cÃĄ nhÃĒn

- Thuášŋ tà i nguyÊn

- Thuášŋ sáŧ dáŧĨng ÄášĨt phi nÃīng nghiáŧp...

1.1. Thuášŋ và vai trÃē cáŧ§a thuášŋ

a) Thuášŋ là gÃŽ?

CÃĒu háŧi: Em hÃĢy Äáŧc trÆ°áŧng háŧĢp trang 33, SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc Äáŧ trášĢ láŧi cÃĒu háŧi:

1. VÃŽ sao Ãīng X phášĢi náŧp thuášŋ?

2. Ãng X náŧp thuášŋ cho ai?

TrášĢ láŧi:

1. VÃŽ thuášŋ là khoášĢn thu bášŊt buáŧc cáŧ§a nhà nÆ°áŧc, mà Ãīng X là cháŧ§ tháŧ kinh tášŋ cÃģ nghÄĐa váŧĨ phášĢi náŧp và o ngÃĒn sÃĄch nhà nÆ°áŧc vÃŽ Ãīng X ÄÃĢ cÃģ Äáŧ§ Äiáŧu kiáŧn nhášĨt Äáŧnh.

2. Ãng X phášĢi náŧp thuášŋ cho nhà nÆ°áŧc, ra cÃĄc cÆĄ quan cÃģ thášĐm quyáŧn Äáŧ náŧp.

|

Thuášŋ là máŧt khoášĢn náŧp ngÃĒn sÃĄch nhà nÆ°áŧc bášŊt buáŧc cáŧ§a táŧ cháŧĐc, háŧ gia ÄÃŽnh, háŧ kinh doanh, cÃĄ nhÃĒn theo quy Äáŧnh cáŧ§a cÃĄc luášt thuášŋ (khoášĢn 1 Äiáŧu 3 Luášt QuášĢn lÃ― thuášŋ nÄm 2019). |

|---|

b) Vai trÃē cáŧ§a thuášŋ

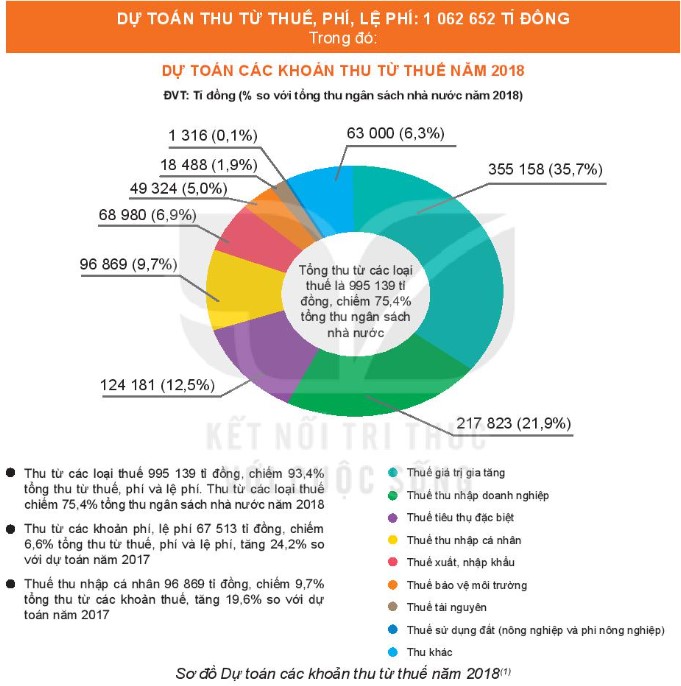

CÃĒu háŧi: Em hÃĢy Äáŧc cÃĄc trang 34, 35, SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc, trÆ°áŧng háŧĢp và quan sÃĄt sÆĄ Äáŧ sau Äáŧ trášĢ láŧi cÃĒu háŧi:

Theo em, vÃŽ sao Nhà nÆ°áŧc phášĢi thu thuášŋ?

TrášĢ láŧi:

- Thuášŋ là nguáŧn thu chÃnh cáŧ§a ngÃĒn sÃĄch nhà nÆ°áŧc.

- Thuášŋ là cÃīng cáŧĨ quan tráŧng Äáŧ nhà nÆ°áŧc Äiáŧu tiášŋt tháŧ trÆ°áŧng. Qua thuášŋ, nhà nÆ°áŧc hÆ°áŧng dášŦn tiÊu dÃđng theo hÆ°áŧng tÃch cáŧąc, bášĢo váŧ tháŧ trÆ°áŧng trong nÆ°áŧc.

- Thuášŋ gÃģp phᚧn Äiáŧu tiášŋt thu nhášp, tháŧąc hiáŧn cÃīng bášąng xÃĢ háŧi, ÄášĢm bášĢo cÃĒn bášąng láŧĢi Ãch trong xÃĢ háŧi

|

Thuášŋ cÃģ cÃĄc vai trÃē: - Thuášŋ là nguáŧn thu chÃnh cáŧ§a ngÃĒn sÃĄch nhà nÆ°áŧc. - Thuášŋ là cÃīng cáŧĨ quan tráŧng Äáŧ Nhà nÆ°áŧc Äiáŧu tiášŋt tháŧ trÆ°áŧng. Qua thuášŋ, Nhà nÆ°áŧc hÆ°áŧng dášŦn tiÊu dÃđng theo hÆ°áŧng tÃch cáŧąc, bášĢo váŧ tháŧ trÆ°áŧng trong nÆ°áŧc. - Thuášŋ gÃģp phᚧn Äiáŧu tiášŋt thu nhášp, tháŧąc hiáŧn cÃīng bášąng xÃĢ háŧi, ÄášĢm bášĢo cÃĒn bášąng láŧĢi Ãch trong xÃĢ háŧi. |

|---|

1.2. Máŧt sáŧ loᚥi thuášŋ pháŧ biášŋn

CÃĒu háŧi: Em hÃĢy Äáŧc trÆ°áŧng háŧĢp trang 35, 36 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc Äáŧ trášĢ láŧi cÃĒu háŧi:

Theo em, ngoà i thuášŋ thu nhášp doanh nghiáŧp, doanh nghiáŧp X cÃēn phášĢi náŧp loᚥi thuášŋ nà o khÃĄc? Chia sášŧ hiáŧu biášŋt cáŧ§a em váŧ nháŧŊng loᚥi thuášŋ ÄÃģ.

TrášĢ láŧi:

Ngoà i thuášŋ thu nhášp doanh nghiáŧp, doanh nghiáŧp X cÃēn phášĢi náŧp:

+ Thuášŋ tráŧąc thu: loᚥi thuášŋ Äiáŧu tiášŋt tráŧąc tiášŋp và o thu nhášp hoáš·c tà i sášĢn cáŧ§a ngÆ°áŧi náŧp thuášŋ: Thuášŋ thu nhášp cÃĄ nhÃĒn.

+ Thuášŋ giÃĄn thu là thuášŋ Äiáŧu tiášŋt giÃĄn tiášŋp thÃīng qua giÃĄ cášĢ hà ng hoÃĄ, dáŧch váŧĨ:

- Thuášŋ giÃĄ tráŧ gia tÄng

- Thuášŋ nhášp khášĐu

- Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt

- Thuášŋ bášĢo váŧ mÃīi trÆ°áŧng

- Thuášŋ tà i nguyÊn

- Thuášŋ sáŧ dáŧĨng ÄášĨt phi nÃīng nghiáŧp.

|

- Thuášŋ tráŧąc thu là loᚥi thuášŋ Äiáŧu tiášŋt tráŧąc tiášŋp và o thu nhášp hoáš·c tà i sášĢn cáŧ§a ngÆ°áŧi náŧp thuášŋ. Thuášŋ tráŧąc thu cÃģ: + Thuášŋ thu nhášp doanh nghiáŧp + Thuášŋ thu nhášp cÃĄ nhÃĒn + ... - Thuášŋ giÃĄn thu là thuášŋ Äiáŧu tiášŋt giÃĄn tiášŋp thÃīng qua giÃĄ cášĢ hà ng hoÃĄ, dáŧch váŧĨ. Thuášŋ giÃĄn thu cÃģ: + Thuášŋ giÃĄ tráŧ gia tÄng + Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt + Thuášŋ xuášĨt khášĐu, nhášp khášĐu + Thuášŋ bášĢo váŧ mÃīi trÆ°áŧng |

|---|

1.3. Quy Äáŧnh cÆĄ bášĢn cáŧ§a phÃĄp luášt váŧ quyáŧn và nghÄĐa váŧĨ cÃīng dÃĒn trong viáŧc tháŧąc hiáŧn phÃĄp luášt thuášŋ

CÃĒu háŧi: Em hÃĢy Äáŧc cÃĄc thÃīng tin trang 36, 37 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc Äáŧ trášĢ láŧi cÃĒu háŧi:

1. VÃŽ sao náŧp thuášŋ là quyáŧn láŧĢi và nghÄĐa váŧĨ cáŧ§a cÃīng dÃĒn?

2. HÃĢy nÊu và dáŧĨ váŧ máŧt sáŧ quyáŧn láŧĢi và nghÄĐa váŧĨ cáŧ§a ngÆ°áŧi náŧp thuášŋ.

TrášĢ láŧi:

1. CÃīng dÃĒn cÃģ quyáŧn láŧĢi và nghÄĐa váŧĨ phášĢi náŧp thuášŋ vÃŽ ÄášĨy là nghÄĐa váŧĨ cáŧ§a cÃīng dÃĒn khi tham gia và o cÃĄc hoᚥt Äáŧng kinh tášŋ - xÃĢ háŧi. CÃĄc khoášĢn thu táŧŦ thuášŋ và o ngÃĒn sÃĄch là Äáŧ pháŧĨc váŧĨ láŧĢi Ãch cáŧ§a cÃīng dÃĒn. CÃīng dÃĒn náŧp thuášŋ Äáŧ ÄÆ°áŧĢc hÆ°áŧng láŧĢi Ãch táŧŦ ngÃĒn sÃĄch nhà nÆ°áŧc.

2. Và dáŧĨ váŧ máŧt sáŧ quyáŧn láŧĢi và nghÄĐa váŧĨ cáŧ§a ngÆ°áŧi náŧp thuášŋ.

- ÄÆ°áŧĢc hÆ°áŧng dášŦn tháŧąc hiáŧn viáŧc náŧp thuášŋ; cung cášĨp thÃīng tin, tà i liáŧu Äáŧ tháŧąc hiáŧn nghÄĐa váŧĨ, quyáŧn láŧĢi váŧ thuášŋ.

- HÆ°áŧng cÃĄc Æ°u ÄÃĢi váŧ thuášŋ, hoà n thuášŋ theo quy Äáŧnh cáŧ§a phÃĄp luášt váŧ thuášŋ; ÄÆ°áŧĢc biášŋt tháŧi hᚥn giášĢi quyášŋt hoà n thuášŋ, sáŧ tiáŧn thuášŋ khÃīng ÄÆ°áŧĢc hoà n và cÄn cáŧĐ phÃĄp là Äáŧi váŧi sáŧ tiáŧn khÃīng ÄÆ°áŧĢc hoà n.

- YÊu cᚧu cÆĄ quan quášĢn lÃ― thuášŋ giášĢi thÃch váŧ viáŧc tÃnh thuášŋ, ášĨn Äáŧnh thuášŋ; yÊu cᚧu cÆĄ quan, táŧ cháŧĐc giÃĄm Äáŧnh sáŧ lÆ°áŧĢng, chášĨt lÆ°áŧĢng, cháŧ§ng loᚥi hà ng hoÃĄ xuášĨt khášĐu, nhášp khášĐu.

- ÄÆ°áŧĢc giáŧŊ bà mášt thÃīng tin theo quy Äáŧnh cáŧ§a phÃĄp luášt.

- Náŧp tiáŧn thuášŋ Äᚧy Äáŧ§, ÄÚng tháŧi hᚥn, ÄÚng Äáŧa Äiáŧm.

- ChášĨp hà nh chášŋ Äáŧ kášŋ toÃĄn, tháŧng kÊ và quášĢn lÃ―, sáŧ dáŧĨng hoÃĄ ÄÆĄn, cháŧĐng táŧŦ theo quy Äáŧnh cáŧ§a phÃĄp luášt.

|

- CÃīng dÃĒn cÃģ nghÄĐa váŧĨ khai và náŧp thuášŋ Äᚧy Äáŧ§, trung tháŧąc, ÄÚng tháŧi hᚥn. - CÃīng dÃĒn ÄÆ°áŧĢc hÆ°áŧng láŧĢi Ãch táŧŦ thuášŋ qua cÃĄc hà ng hoÃĄ, dáŧch váŧĨ cÃīng cáŧng do Nhà nÆ°áŧc cung cášĨp. - NháŧŊng thÃīng tin váŧ thuášŋ cÃģ trong Luášt QuášĢn là thuášŋ nÄm 2019 và cÃĄc luášt, ngháŧ Äáŧnh, thÃīng tÆ° váŧ thuášŋ cÃģ liÊn quan. |

|---|

BÃ i tášp minh háŧa

Bà i tášp: SášŊp xášŋp cÃĄc loᚥi thuášŋ và o hai loᚥi thuášŋ tráŧąc thu và thuášŋ giÃĄn thu. Cho và dáŧĨ và dáŧĨ váŧ máŧt loᚥi thášŋ cáŧĨ tháŧ.

- Thuášŋ thu nhášp doanh nghiáŧp.

- Thuášŋ thu nhášp cÃĄ nhÃĒn.

- Thuášŋ giÃĄ tráŧ gia tÄng.

- Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt.

- Thuášŋ bášĢo váŧ mÃīi trÆ°áŧng.

- Thuášŋ sáŧ dáŧĨng ÄÃĒt nÃīng nghiáŧp.

- Thuášŋ tà i nguyÊn.

- Thuášŋ sáŧ dáŧĨng ÄášĨt phi nÃīng nghiáŧp.

- Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt.

- Thuášŋ xuášĨt khášĐu, nhášp khášĐu.

- Thuášŋ giÃĄ tráŧ gia tÄng.

- Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt.

- Thuášŋ bášĢo váŧ mÃīi trÆ°áŧng.

- Thuášŋ thu nhášp doanh nghiáŧp.

- Thuášŋ thu nhášp cÃĄ nhÃĒn.

- Thuášŋ giÃĄ tráŧ gia tÄng.

- Thuášŋ sáŧ dáŧĨng ÄášĨt nÃīng nghiáŧp.

HÆ°áŧng dášŦn giášĢi:

- Dáŧąa và o náŧi dung Máŧt sáŧ loᚥi thuášŋ pháŧ biášŋn Äáŧ phÃĒn loᚥi

- Tham khášĢo máŧt sáŧ thÃīng tin váŧ cÃĄc loᚥi thuášŋ nášŋu em cÃēn phÃĒn vÃĒn láŧąa cháŧn phÃĒn loᚥi thuášŋ

- Vášn dáŧĨng hiáŧu biášŋt cÃĄ nhÃĒn Äáŧ trášĢ láŧi và cho và dáŧĨ

Láŧi giášĢi chi tiášŋt:

SášŊp xášŋp cÃĄc loᚥi thuášŋ và o hai loᚥi: thuášŋ tráŧąc thu và thuášŋ giÃĄn thu:

1. Thuášŋ tráŧąc thu:

- Thuášŋ thu nhášp doanh nghiáŧp.

- Thuášŋ thu nhášp cÃĄ nhÃĒn.

- Thuášŋ tà i nguyÊn.

- Thuášŋ sáŧ dáŧĨng ÄášĨt nÃīng nghiáŧp.

- Thuášŋ sáŧ dáŧĨng ÄášĨt phi nÃīng nghiáŧp.

=> Và dáŧĨ: CÃĄc cÃĄ nhÃĒn cᚧn ÄÃģng thuášŋ thu nhášp cÃĄ nhÃĒn khi Äᚥt ÄÆ°áŧĢc máŧĐc thu nhášp nhášĨt Äáŧnh:

- Thuášŋ thu nhášp cÃĄ nhÃĒn Äáŧi váŧi cÃĄ nhÃĒn khÃīng cÆ° trÚ phášĢi náŧp = 20% x Thu nhášp cháŧu thuášŋ

- Thuášŋ thu nhášp cÃĄ nhÃĒn Äáŧi váŧi cÃĄ nhÃĒn cÆ° trÚ phášĢi náŧp = 10% x Táŧng thu nhášp trÆ°áŧc khi trášĢ

2. Thuášŋ giÃĄn thu:

- Thuášŋ xuášĨt khášĐu, nhášp khášĐu.

- Thuášŋ giÃĄ tráŧ gia tÄng.

- Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt.

- Thuášŋ bášĢo váŧ mÃīi trÆ°áŧng.

=> Và dáŧĨ: Khi Äi Än uáŧng tᚥi nhà hà ng hoáš·c cÃĄc quÃĄn Än. Theo ngháŧ Äáŧnh 15, Än uáŧng cÃģ thuášŋ suášĨt thuášŋ GTGT là 8%. Váŧi Äáŧ uáŧng, nášŋu là nÆ°áŧc ÃĐp trÃĄi cÃĒy thÃŽ thuášŋ cÃēn 8% nhÆ°ng nášŋu rÆ°áŧĢu bia vášŦn giáŧŊ 10%.

3. Luyáŧn tášp và cáŧ§ng cáŧ

Qua bà i háŧc Bà i 6: Thuášŋ, cÃĄc em cᚧn:

- NÊu ÄÆ°áŧĢc khÃĄi niáŧm và vai trÃē cáŧ§a thuášŋ

- NášŊm ÄÆ°áŧĢc cÃĄc loᚥi thuášŋ cÆĄ bášĢn

- Nhášn biášŋt ÄÆ°áŧĢc trÃĄch nhiáŧm cáŧ§a cÃīng dÃĒn khi tháŧąc hiáŧn phÃĄp luášt váŧ thuášŋ

3.1. TrášŊc nghiáŧm Bà i 6: Thuášŋ - GiÃĄo dáŧĨc KT và PL

CÃĄc em cÃģ tháŧ háŧ tháŧng lᚥi náŧi dung kiášŋn tháŧĐc ÄÃĢ háŧc ÄÆ°áŧĢc thÃīng qua bà i kiáŧm tra TrášŊc nghiáŧm GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Bà i 6 cáŧąc hay váŧi 10 cÃĒu háŧi cÃģ ÄÃĄp ÃĄn và láŧi giášĢi chi tiášŋt.

-

- A. BášŊt buáŧc.

- B. Táŧą nguyáŧn.

- C. KhÃīng bášŊt buáŧc.

- D. CÆ°áŧĄng chášŋ.

-

CÃĒu 2:

Thuášŋ cÃģ vai trÃē gÃŽ?

- A. Thuášŋ là nguáŧn thu chÃnh cáŧ§a ngÃĒn sÃĄch nhà nÆ°áŧc.

- B. Thuášŋ là cÃīng cáŧĨ quan tráŧng Äáŧ Nhà nÆ°áŧc Äiáŧu tiášŋt tháŧ trÆ°áŧng. Qua thuášŋ, Nhà nÆ°áŧc hÆ°áŧng dášŦn tiÊu dÃđng theo hÆ°áŧng tÃch cáŧąc, bášĢo váŧ tháŧ trÆ°áŧng trong nÆ°áŧc.

- C. Thuášŋ gÃģp phᚧn Äiáŧu tiášŋt thu nhášp, tháŧąc hiáŧn cÃīng bášąng xÃĢ háŧi, ÄášĢm bášĢo cÃĒn bášąng láŧĢi Ãch trong xÃĢ háŧi.

- D. CášĢ A, B, C Äáŧu ÄÚng.

-

- A. Thuášŋ giÃĄ tráŧ gia tÄng.

- B. Thuášŋ thu nhášp cÃĄ nhÃĒn.

- C. Thuášŋ tiÊu tháŧĨ Äáš·c biáŧt.

- D. Thuášŋ nhášp khášĐu.

CÃĒu 4-10: Máŧi cÃĄc em ÄÄng nhášp xem tiášŋp náŧi dung và thi tháŧ Online Äáŧ cáŧ§ng cáŧ kiášŋn tháŧĐc váŧ bà i háŧc nà y nhÃĐ!

3.2. BÃ i tášp SGK

CÃĄc em cÃģ tháŧ xem thÊm phᚧn hÆ°áŧng dášŦn GiášĢi bà i tášp GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Bà i 6 Äáŧ giÚp cÃĄc em nášŊm váŧŊng bà i háŧc và cÃĄc phÆ°ÆĄng phÃĄp giášĢi bà i tášp.

Luyáŧn tášp 1 trang 37 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc

Luyáŧn tášp 2 trang 37 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc

Luyáŧn tášp 3 trang 38 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc

Luyáŧn tášp 4 trang 38 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc

Vášn dáŧĨng 1 trang 38 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc

Vášn dáŧĨng 2 trang 38 SGK GiÃĄo dáŧĨc kinh tášŋ và phÃĄp luášt 10 Kášŋt Náŧi Tri TháŧĐc

4. Háŧi ÄÃĄp Bà i 6: Thuášŋ - GiÃĄo dáŧĨc KT và PL

Trong quÃĄ trÃŽnh háŧc bà i và tháŧąc hà nh bà i tášp, cÃģ Äiáŧm nà o cÃēn thášŊc mášŊc cÃĄc em cÃģ tháŧ Äáš·t cÃĒu háŧi trong máŧĨc Háŧi ÄÃĄp Äáŧ ÄÆ°áŧĢc sáŧą háŧ tráŧĢ táŧŦ cáŧng Äáŧng HáŧC247.