Náŧi dung bà i giášĢng Bà i 1: KhÃĄi niáŧm và phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu sau ÄÃĒy sáš― giÚp cÃĄc bᚥn tÃŽm hiáŧu váŧ khÃĄi niáŧm váŧ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu, phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu.

1. KhÃĄi niáŧm váŧ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu

2. PhÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu

2.1 BášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu

2.2 Hà m phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu

2.3 Hà m mášt Äáŧ xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu

TÃģm tášŊt lÃ― thuyášŋt

1. KhÃĄi niáŧm váŧ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu

áŧ cÃĄc chÆ°ÆĄng trÆ°áŧc, chÚng ta ÄÃĢ xÃĐt nháŧŊng Äᚥi lÆ°áŧĢng ngášŦu nhiÊn mà cÃĄc giÃĄ tráŧ nÃģ cÃģ tháŧ nhášn ÄÆ°áŧĢc biáŧu tháŧ bášąng máŧt sáŧ. CÃĄc Äᚥi lÆ°áŧĢng ngášŦu nhiÊn nhÆ° vášy ÄÆ°áŧĢc gáŧi là Äᚥi lÆ°áŧĢng ngášŦu nhiÊn máŧt chiáŧu. Ngoà i nháŧŊng Äᚥi lÆ°áŧĢng ngášŦu nhiÊn máŧt chiáŧu, trong tháŧąc tášŋ ta cÃēn gáš·p nháŧŊng Äᚥi lÆ°áŧĢng ngášŦu nhiÊn mà cÃĄc giÃĄ tráŧ nÃģ cÃģ tháŧ nhášn ÄÆ°áŧĢc biáŧu tháŧ bášąng 2, hoáš·c 3,..., hoáš·c n sáŧ.

NháŧŊng Äᚥi lÆ°áŧĢng ngášŦu nhiÊn mà cÃĄc giÃĄ tráŧ nÃģ cÃģ tháŧ nhášn là nháŧŊng vÃĐctÆĄ 2 chiáŧu ÄÆ°áŧĢc gáŧi là Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu.

Táŧng quÃĄt: NháŧŊng Äᚥi lÆ°áŧĢng ngášŦu nhiÊn mà cÃĄc giÃĄ tráŧ nÃģ cÃģ tháŧ nhášn là máŧt vÃĐctÆĄ n chiáŧu ÄÆ°áŧĢc gáŧi là Äᚥi lÆ°áŧĢng ngášŦu nhiÊn n chiáŧu.

Ta kÃ― hiáŧu Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu là (X, Y). Trong ÄÃģ X và Y ÄÆ°áŧĢc gáŧi là cÃĄc thà nh phᚧn cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu, cášĢ hai Äᚥi lÆ°áŧĢng ngášŦu nhiÊn X và Y ÄÆ°áŧĢc xÃĐt máŧt cÃĄch Äáŧng tháŧi tᚥo nÊn Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu. TÆ°ÆĄng táŧą, n Äᚥi lÆ°áŧĢng ngášŦu nhiÊn ÄÆ°áŧĢc xÃĐt máŧt cÃĄch Äáŧng tháŧi tᚥo nÊn Äᚥi lÆ°áŧĢng ngášŦu nhiÊn n chiáŧu.

Thà dáŧĨ 1: Khi nghiÊn cáŧĐu váŧ tháŧ láŧąc cáŧ§a nháŧŊng háŧc sinh tiáŧu háŧc cÃģ cÃđng Äáŧ tuáŧi, ngÆ°áŧi ta thÆ°áŧng quan sÃĄt Äáŧng tháŧi cášĢ chiáŧu cao (X) và tráŧng lÆ°áŧĢng (Y) cáŧ§a cÃĄc háŧc sinh ÄÃģ, nhÆ° vášy ta cÃģ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu (X, Y). CÃēn nášŋu ta quan tÃĒm cášĢ vÃēng ngáŧąc (Z) thÃŽ ta sáš― cÃģ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 3 chiáŧu (X, Y, Z).

Thà dáŧĨ 2: Khi khášĢo sÃĄt cÃĄc siÊu tháŧ, nášŋu ta quan tÃĒm Äášŋn doanh sáŧ bÃĄn (X1) và lÆ°áŧĢng váŧn (X2) ta sáš― cÃģ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu (X1, X2). CÃēn nášŋu ta quan tÃĒm cášĢ chi phà quášĢng cÃĄo (X3) thÃŽ ta sáš― cÃģ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 3 chiáŧu (X1, X2, X3).

Trong tháŧąc tášŋ ngÆ°áŧi ta cÅĐng phÃĒn chia Äᚥi lÆ°áŧĢng ngášŦu nhiÊn nhiáŧu chiáŧu thà nh hai loᚥi: ráŧi rᚥc và liÊn táŧĨc.

CÃĄc Äᚥi lÆ°áŧĢng ngášŦu nhiÊn nhiáŧu chiáŧu ÄÆ°áŧĢc gáŧi là ráŧi rᚥc nášŋu cÃĄc thà nh phᚧn cáŧ§a nÃģ là cÃĄc Äᚥi lÆ°áŧĢng ngášŦu nhiÊn ráŧi rᚥc.

CÃĄc Äᚥi lÆ°áŧĢng ngášŦu nhiÊn nhiáŧu chiáŧu ÄÆ°áŧĢc gáŧi là liÊn táŧĨc nášŋu cÃĄc thà nh phᚧn cáŧ§a nÃģ là cÃĄc Äᚥi lÆ°áŧĢng ngášŦu nhiÊn liÊn táŧĨc.

2. PhÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu

Äáŧi váŧi Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu ngÆ°áŧi ta cÅĐng dÃđng bášĢng phÃĒn pháŧi xÃĄc suášĨt hoáš·c hà m phÃĒn pháŧi xÃĄc suášĨt hoáš·c hà m mášt Äáŧ xÃĄc suášĨt Äáŧ thiášŋt lášp pháŧi xÃĄc suášĨt cáŧ§a chÚng.

2.1 BášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu

BášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu ráŧi rᚥc cÃģ dᚥng:

| Y | y1 | y2 | .... | ym |

| X | ||||

| x1 | P(x1,y1) | P(x1,y2) | .... | P(x1,ym) |

| x2 | P(x2,y1) | P(x2,y2) | .... | P(x2,ym) |

| .... | .... | .... | .... | .... |

| xn | P(xn,y1) | P(xn,y2) | .... | P(xn,ym) |

Trong ÄÃģ:

xi (i = 1, 2,..., n) là cÃĄc giÃĄ tráŧ cÃģ tháŧ nhášn cáŧ§a thà nh phᚧn X.

yj (i = 1, 2,..., m) là cÃĄc giÃĄ tráŧ cÃģ tháŧ nhášn cáŧ§a thà nh phᚧn Y

P(xi, yj) (i = 1, 2, . . . n; j = 1, 2, . . . , m) là xÃĄc suášĨt Äáŧ Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu (X, Y) nhášn giÃĄ tráŧ (xi, yj)

\(\sum\limits_{i = 1}^n {\sum\limits_{j = 1}^m {P({x_i},{{\rm{y}}_{\rm{j}}}} } ) = 1\)

KÃ― hiáŧu:

\(P({x_i},{y_j}) = P\left[ {\left( {X = {x_i}} \right)\left( {Y = {y_j}} \right)} \right] = {p_{{\rm{ij}}}} = P(X = {x_i}).P(Y = {y_j}/X = {x_i})\)

\(= P(Y = {y_j}).P(X = {x_i}/Y = {{\rm{y}}_{\rm{j}}})\)

\(P(X = {x_i}) = \sum\limits_{j = 1}^m {P({x_i},{y_j}) = \sum\limits_{j = 1}^m {{p_{{\rm{ij}}}} = {p_i}} } \)

\(P(Y = {y_i}) = \sum\limits_{i = 1}^n {P({x_i},{y_j}) = \sum\limits_{i = 1}^n {{p_{{\rm{ij}}}} = {q_i}} } \)

Nášŋu \({p_{{\rm{ij}}}} = {p_i}.{q_j}\,(\forall i,j)\) thÃŽ X, Y Äáŧc lášp

Ta luÃīn cÃģ: \(\sum\limits_{i = 1}^n {{p_i}} = \sum\limits_{j = 1}^m {{q_j} = 1} \)

Váŧi cÃĄc kÃ― hiáŧu trÊn, ta cÃģ tháŧ biáŧu diáŧ n bášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu dÆ°áŧi dᚥng sau:

| Y | y1 | y2 | ....... | ym | Px |

| X | |||||

| x1 | p11 | p12 | .... | p1m | p1 |

| x2 | p21 | p22 | .... | p2m | p2 |

| .... | .... | .... | .... | .... | |

| xn | pn1 | pn2 | pnm | pn | |

| PY | q1 | q2 | .... | qm | 1 |

Biášŋt ÄÆ°áŧĢc phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu ta cÃģ tháŧ tÃŽm ÄÆ°áŧĢc bášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a cÃĄc thà nh phᚧn.

BášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a thà nh phᚧn X cÃģ dᚥng:

| X | x1 | x2 | .... | xm |

| PX | p1 | p2 | .... | pm |

TáŧŦ bášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a X váŧi cÃĄc cÃīng tháŧĐc ÄÃĢ biášŋt áŧ chÆ°ÆĄng 2 ta cÃģ tháŧ tÃnh ÄÆ°áŧĢc E(X), Var(X), Mod(X),.. .

TÆ°ÆĄng táŧą ta cÃģ bášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a thà nh phᚧn Y cÃģ dᚥng:

| Y | y1 | y2 | .... | ym |

| PY | q1 | q2 | .... | qm |

TáŧŦ bášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Y ta cÅĐng cÃģ tháŧ tÃnh ÄÆ°áŧĢc E(Y), Var(Y), Mod(Y),...

Thà dáŧĨ: Cho biášŋt bášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu (X, Y), trong ÄÃģ X là doanh thu và Y là chi phà quášĢng cÃĄo cáŧ§a cÃĄc cÃīng ty tÆ° nhÃĒn kinh doanh cÃđng máŧt máš·t hà ng nhÆ° sau (ÄÆĄn váŧ tÃnh cáŧ§a X và Y Äáŧu là triáŧu Äáŧng/thÃĄng):

| X | 100 | 150 | 200 | PY |

| Y | ||||

| 0 | 0,1 | 0,05 | 0,05 | 0,2 |

| 1 | 0,05 | 0,2 | 0,15 | 0,4 |

| 2 | 0 | 0,1 | 0,3 | 0,4 |

| PX | 0,15 | 0,35 | 0,5 | 0,1 |

TáŧŦ bášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a (X, Y) áŧ trÊn, ta cÃģ:

BášĢng phÃĒn pháŧi xÃĄc suášĨt cáŧ§a X:

| X | 100 | 150 | 200 |

| PX | 0,15 | 0,35 | 0,5 |

TáŧŦ ÄÃģ ta dáŧ dà ng tÃnh ÄÆ°áŧĢc:

\(E(X) = 100 x 0,15 + 150x 0,35 + 200x 0,5 = 167,5 \)

TáŧĐc doanh thu trung bÃŽnh cáŧ§a máŧt cÃīng ty tÆ° nhÃĒn là 167,5 triáŧu Ä/thÃĄng.

\(E(X^2) = 100^2x 0,15 + 150^2 x 0,35 + 200^2 x 0,5 = 29375\)

\(Var(X) = E(X^2) -[E(X)]^2 = 29375 - (167,5)^2 = 1318,75 \)

\( \Rightarrow \sigma (X) = \sqrt {1318,75} = 36,3146\)

TáŧĐc là máŧĐc chÊnh láŧch trung bÃŽnh váŧ doanh thu cáŧ§a cÃĄc cÃīng ty và o khoášĢng 36,3 triáŧu Äáŧng/thÃĄng.

BášĢng phÃĒn phÃīi xÃĄc suášĨt cáŧ§a Y:

| Y | 0 | 1 | 2 |

| PY | 0,2 | 0,4 | 0,4 |

\(E(Y) = 0x 0,2 + 1x 0,4 + 2x 0,4 = 1,2\)

TáŧĐc chi phà quášĢng cÃĄo trung bÃŽnh cáŧ§a máŧt cÃīng ty tÆ° nhÃĒn là 1,2 triáŧu Ä/thÃĄng.

\(Var(Y) = E(Y^2) -[E(Y)]^2 = 2- (1,2)^2 = 0,56\)

\( \Rightarrow \sigma (Y) = \sqrt {0,56} = 0,74833\)

TáŧĐc là máŧĐc chÊnh láŧch trung bÃŽnh váŧ chi phà quášĢng cÃĄo cáŧ§a cÃĄc cÃīng ty và o khoášĢng 0,748 triáŧu Äáŧng/thÃĄng.

2.2 Hà m phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn 2 chiáŧu

Äáŧnh nghÄĐa: Hà m phÃĒn pháŧi xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu (X, Y) [kÃ― hiáŧu là F(x, y)]

NhÆ° vášy hà m phÃĒn pháŧi F(x, y) cÃģ miáŧn xÃĄc Äáŧnh là R2 và miáŧn giÃĄ tráŧ là [0,1]

TÃnh chášĨt:

TáŧŦ Äáŧnh nghÄĐa, ta cÃģ tháŧ cháŧĐng minh ÄÆ°áŧĢc cÃĄc tÃnh chášĨt sau ÄÃĒy cáŧ§a hà m phÃĒn pháŧi:

(i) \(0 \le F(x;y) \le 1\)

(ii) F(x, y) là hà m khÃīng giášĢm theo táŧŦng Äáŧi sáŧ

(iii) \(F(x, - \infty ) = F( - \infty ,y) = 0;\,\,\,F( + \infty , + \infty ) = 1\)

(iv) \(\forall {x_1} < {x_2}\,và \,{y_1} < {y_2}\) ta cÃģ:

\(P\left[ {({x_1} \le X < {x_2})({y_1} \le Y < {y_2})} \right] = F({x_2},{y_2}) - F({x_2},{y_1}) - F({x_1},{y_2}) + F({x_2},{y_2})\)

(v)

\(\begin{array}{l} F(x, + \infty ) = P\left[ {(X < x)(Y < \infty )} \right] = P(X < x) = {F_1}(x)\\ F( + \infty ,y) = P\left[ {\left( {X < \infty } \right)\left( {Y < y} \right)} \right] = P(Y < y) = {F_2}(y) \end{array}\)

trong ÄÃģ F1(x), F2(y) tÆ°ÆĄng áŧĐng là hà m phÃĒn pháŧi riÊng cáŧ§a X và Y

Háŧ quášĢ:

- X, Y Äáŧc lášp khi và cháŧ khi: F(x, y) = F1(x).F2 (y)

- Váŧi vÃĐc tÆĄ ngášŦu nhiÊn 2 chiáŧu (X, Y) ráŧi rᚥc, ta cÃģ:

- \(F(x,y) = \sum\limits_{{x_i} < x} {\sum\limits_{{y_j} < y} {P\left[ {(X = {x_i})(Y = {y_j})} \right]} } \)

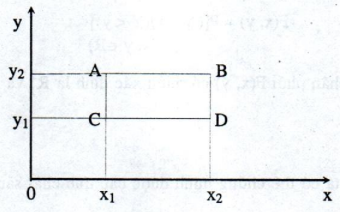

- \(P\left[ {({x_1} < X < {x_2})({y_1} < Y < {y_2})} \right] \)

TrÊn R2 biášŋn cáŧ [(x1 < X < x2)(y1 < Y < y2)] cÃģ tháŧ biáŧu diáŧ n là cÃĄc Äiáŧm trong hÃŽnh cháŧŊ nhášt ABCD (hÃŽnh váš―)

2.3 Hà m mášt Äáŧ xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu

Äáŧnh nghÄĐa: Hà m mášt Äáŧ xÃĄc suášĨt cáŧ§a Äᚥi lÆ°áŧĢng ngášŦu nhiÊn hai chiáŧu liÊn táŧĨc (X, Y) [kÃ― hiáŧu là f(x, y)] tháŧa mÃĢn cÃĄc Äiáŧu kiáŧn sau:

\(f(x,y) \ge 0\,\,\,\forall (x,y) \in {R^2}\)

\(\int\limits_{ - \infty }^{ + \infty } {\int\limits_{ - \infty }^{ + \infty } {f(x,y)dxdy = 1} } \)

\(P\left[ {({x_1} < X < x{}_2)({y_1} < Y < y{}_2)} \right] = \int\limits_{{x_1}}^{{x_2}} {\int\limits_{{y_1}}^{{y_2}} {f(x,y)dxdy} } \)

CÃĄc tÃnh chášĨt:

\(F(x,y) = \int\limits_{ - \infty }^x {\int\limits_{ - \infty }^y {f(u,v)du,dv} } \)

\({F_1}(x) = \int\limits_{ - \infty }^x {\int\limits_{ - \infty }^{ + \infty } {f(x,y)dy} } ;\,\,{F_2}(x) = \int\limits_{ - \infty }^y {\int\limits_{ - \infty }^{ + \infty } {f(x,y)dx} } \)

\(\begin{array}{l} {f_1}(x) = \frac{{\partial {F_1}(x)}}{{\partial x}} = \int\limits_{ - \infty }^{ + \infty } {f(x,y)dy} \\ {f_2}(x) = \frac{{\partial {F_2}(x)}}{{\partial x}} = \int\limits_{ - \infty }^{ + \infty } {f(x,y)dx} \end{array}\)

Trong ÄÃģ:

f1(x) và f2(y) tÆ°ÆĄng áŧĐng là hà m mášt Äáŧ xÃĄc suášĨt cáŧ§a X và Y (hà m mášt Äáŧ xÃĄc suášĨt biÊn)

Háŧ quášĢ: X, Y Äáŧc lášp khi và cháŧ khi f(x, y) = f1(x).f2(y)