Chu trình kế toán là từ chứng từ kế toán đến định khoản đến ghi tài khoản đến lập báo cáo, mời các bạn cùng tham khảo bài giảng Bài 1: Chu trình kế toán nhằm giúp các bạn nắm vững những nội dung chi tiết.

Tóm tắt lý thuyết

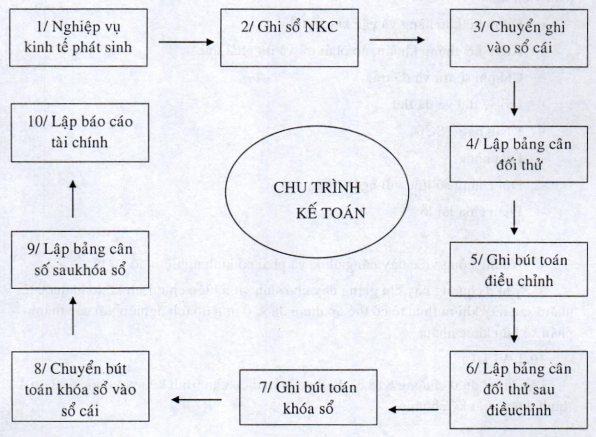

Nghiên cứu chu trình kế toán của Pháp, Mỹ và quốc tế thì từ rất lâu trong giảng dạy kế toán được trình bày chu trình kế toán là từ chứng từ kế toán → định khoản → ghi tài khoản → lập báo cáo. Hình thức kế toán là nhật ký chung và nhật ký sổ cái, trong đó có các bút toán điều chỉnh, lập bảng cân đối thử và bảng cân đối thử sau điều chỉnh, khóa sổ, bảng cân den sau khóa sổ, bảng nháp và lập báo cáo tài chính. Có thể mô tả chu trình như sau:

Trong quá trình thực hiện chu trình kế toán, kế toán viên còn làm bảng nháp . Bảng nháp là một tờ giấy có nhiều cột dùng để thu thập và xác định các công việc kế toán ở cuối kỳ. Bảng này chỉ dùng cho kế toán viên. Kế toán viên làm bảng nháp để giảm bớt các sự nhầm lẫn và sửa dễ dàng trước khi làm báo cáo chính thức.Việc sử dụng bảng nháp có những công dụng sau:

Việc điều chỉnh và khóa sổ được ghi vào bảng nháp trước khi lập báo cáo chính thức, như vậy sẽ tránh đi sự nhầm lẫn.

Việc lập bảng cân đốĩ kế toán và báo cáo kết quả kinh doanh dễ dàng vì đã có số liệu trên bảng nháp.

Còn VN thì bấy lâu nay không giảng bút toán điều chỉnh, khóa sổ (công việc của kế toán phải làm trước khi lập báo cáo), và cũng không dạy cho sinh viên làm bảng nháp trước khi làm bảng chính thức. Tuy nhiên trong thực tet kế toán viên phải làm đầy đủ chu trình kế toán kể cả làm bảng nháp để rà xoát chính xác số liệu rồi mới làm báo cáo chính thức. Một số công việc cần làm trước khi lập báo cáo của kế toán viên là:

- Kiểm kê kho hàng và các khoản tiền.

- Kiểm kê chứng khoán, nợ phải trả và nợ phải thu.

- Chi phí sẽ trả và đã trả.

- Lãi sẽ thu và đã thu.

- Khấu hao TSCĐ.

- Dự phòng.

- Đối chứng số liệu với ngân hàng.

- Phân chia lãi lỗ.

- ...............

Những công việc này nặng nhọc và phải có kinh nghiệm để xử lý.

Nên ở chương này chỉ giảng dạy cho sinh viên hiểu chu trình kế toán quốc tế nhằm sau này khi ra thực tế có thể áp dụng được ở mỗi doanh nghiệp với các thành phần sở hữu khác nhau.